Khi có nhu cầu vay tiêu dùng, đặc biệt là tại các công ty tài chính như FE Credit, việc hiểu rõ cách thức tính lãi suất là vô cùng quan trọng. Điều này không chỉ giúp bạn chủ động trong kế hoạch tài chính mà còn tránh những hiểu lầm không đáng có. Vậy, vay FE Credit tính lãi như thế nào? Bài viết này sẽ cung cấp thông tin chi tiết và minh bạch về các phương pháp tính lãi suất của FE Credit.

FE Credit Thường Tính Lãi Theo Phương Pháp Nào?

FE Credit, tương tự như nhiều công ty tài chính tiêu dùng khác tại Việt Nam, chủ yếu áp dụng phương pháp tính lãi suất trên dư nợ gốc ban đầu (hay còn gọi là lãi suất phẳng) cho các khoản vay tín chấp tiêu dùng và vay mua trả góp.

Tuy nhiên, trong một số trường hợp hoặc đối với một số sản phẩm đặc thù (như thẻ tín dụng), có thể áp dụng cả lãi suất trên dư nợ giảm dần. Điều quan trọng là bạn cần hỏi rõ nhân viên tư vấn về phương pháp áp dụng cho khoản vay của mình.

1. Phương pháp tính lãi suất trên dư nợ gốc ban đầu (Lãi suất phẳng)

Đây là phương pháp phổ biến nhất tại FE Credit cho các khoản vay tiền mặt và mua trả góp.

- Định nghĩa: Lãi suất được tính dựa trên số tiền vay gốc ban đầu trong suốt toàn bộ thời hạn vay, không thay đổi dù số tiền gốc bạn đã trả hàng tháng có giảm đi.

- Công thức tính:

- Tiền lãi hàng tháng = Số tiền vay gốc ban đầu x Lãi suất phẳng theo tháng

- Tiền gốc hàng tháng = Số tiền vay gốc ban đầu / Tổng số tháng vay

- Tổng tiền phải trả hàng tháng = Tiền gốc hàng tháng + Tiền lãi hàng tháng

- Ví dụ minh họa:

- Bạn vay 10.000.000 VNĐ tại FE Credit.

- Thời hạn vay: 12 tháng.

- Lãi suất phẳng: 2.5%/tháng (mức lãi suất chỉ mang tính tham khảo, thực tế có thể cao hơn hoặc thấp hơn tùy hồ sơ).

- Tiền lãi hàng tháng = 10.000.000 VNĐ x 2.5% = 250.000 VNĐ

- Tiền gốc hàng tháng = 10.000.000 VNĐ / 12 tháng = 833.333 VNĐ

- Tổng tiền phải trả hàng tháng = 833.333 VNĐ + 250.000 VNĐ = 1.083.333 VNĐ

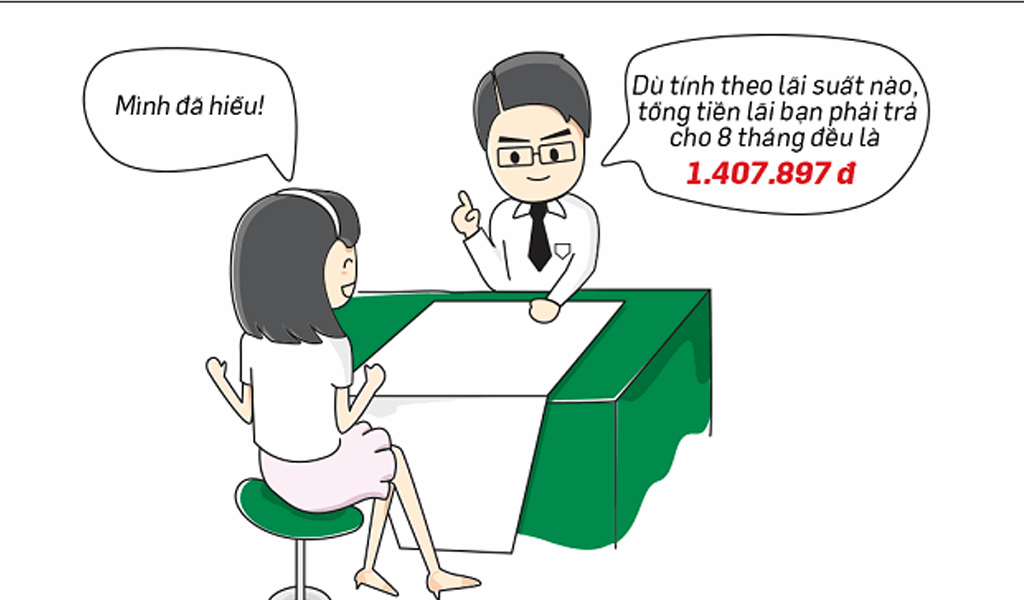

Với phương pháp này, số tiền bạn phải trả hàng tháng sẽ cố định trong suốt 12 tháng, rất dễ để lập kế hoạch tài chính.

2. Phương pháp tính lãi suất trên dư nợ giảm dần

Mặc dù ít phổ biến hơn cho các sản phẩm vay tín chấp chính của FE Credit, nhưng đây là phương pháp được nhiều ngân hàng áp dụng và mang lại lợi ích giảm dần cho người vay về tổng tiền lãi.

- Định nghĩa: Lãi suất được tính dựa trên số dư nợ gốc thực tế còn lại sau mỗi kỳ thanh toán. Số tiền gốc giảm dần, dẫn đến số tiền lãi hàng tháng cũng giảm dần theo thời gian.

- Công thức tính:

- Tiền gốc hàng tháng = Số tiền vay gốc ban đầu / Tổng số tháng vay

- Tiền lãi tháng đầu = Số tiền vay gốc ban đầu x Lãi suất theo tháng (tính trên dư nợ giảm dần)

- Tiền lãi các tháng tiếp theo = (Số dư nợ gốc còn lại x Lãi suất theo tháng)

- Tổng tiền phải trả hàng tháng = Tiền gốc hàng tháng + Tiền lãi hàng tháng (số tiền này sẽ giảm dần)

- So sánh với lãi suất phẳng: Tuy cùng một khoản vay và thời hạn, khi quy đổi ra, lãi suất trên dư nợ giảm dần thường có vẻ cao hơn về con số phần trăm so với lãi suất phẳng. Tuy nhiên, tổng số tiền lãi thực tế bạn phải trả trong toàn bộ kỳ hạn vay thường là tương đương nhau (hoặc thấp hơn một chút nếu có ưu đãi).

Các Yếu Tố Ảnh Hưởng Đến Lãi Suất Vay FE Credit

Lãi suất cụ thể mà bạn được áp dụng tại FE Credit không phải là một con số cố định cho tất cả mọi người. Nó phụ thuộc vào nhiều yếu tố:

- Sản phẩm vay: Mỗi sản phẩm vay (vay tiền mặt, vay mua xe máy, vay mua điện máy, thẻ tín dụng…) sẽ có khung lãi suất riêng.

- Thông tin và lịch sử tín dụng cá nhân: Đây là yếu tố quan trọng nhất. Nếu bạn có thu nhập ổn định, lịch sử tín dụng tốt (không có nợ xấu tại CIC), bạn sẽ có cơ hội được hưởng lãi suất ưu đãi hơn. Ngược lại, nếu lịch sử tín dụng không tốt, lãi suất có thể cao hơn.

- Hồ sơ chứng minh thu nhập: Hồ sơ càng rõ ràng, minh bạch về thu nhập (sao kê lương, hợp đồng lao động…) thì khả năng được duyệt với lãi suất tốt càng cao.

- Hạn mức và kỳ hạn vay: Hạn mức vay lớn hoặc kỳ hạn vay quá dài/quá ngắn cũng có thể ảnh hưởng đến mức lãi suất.

- Chương trình khuyến mãi: FE Credit thường xuyên có các chương trình ưu đãi lãi suất đặc biệt cho một số đối tượng khách hàng hoặc trong các dịp nhất định.

Làm Thế Nào Để Biết Lãi Suất Chính Xác Khi Vay FE Credit?

Để biết chính xác lãi suất áp dụng cho khoản vay của bạn, điều quan trọng nhất là:

- Tham khảo công cụ tính toán trên website FE Credit: FE Credit có công cụ ước tính khoản vay trên website chính thức (fecredit.com.vn). Bạn có thể nhập số tiền vay và thời hạn để có con số tham khảo. Lưu ý: Con số này chỉ mang tính tham khảo và có thể khác với con số thực tế khi duyệt hồ sơ.

- Liên hệ trực tiếp với nhân viên tư vấn FE Credit: Đây là cách chính xác và đáng tin cậy nhất. Nhân viên sẽ dựa trên thông tin hồ sơ của bạn để tư vấn về mức lãi suất, khoản trả góp hàng tháng cụ thể.

- Đọc kỹ hợp đồng vay: Trước khi ký kết, mọi thông tin về lãi suất, cách tính lãi, các khoản phí khác (phí bảo hiểm, phí phạt trễ hạn…) đều phải được ghi rõ ràng trong hợp đồng. Hãy đảm bảo bạn đã đọc và hiểu rõ tất cả các điều khoản này.

Kết Luận

FE Credit chủ yếu tính lãi suất trên dư nợ gốc ban đầu cho các khoản vay tín chấp và mua trả góp, điều này giúp khách hàng dễ dàng tính toán và ghi nhớ khoản trả hàng tháng cố định. Lãi suất cụ thể sẽ tùy thuộc vào nhiều yếu tố như lịch sử tín dụng, hồ sơ cá nhân và sản phẩm vay.

Để đảm bảo quyền lợi của mình, hãy luôn chủ động tìm hiểu, hỏi rõ nhân viên tư vấn về cách tính lãi và các loại phí, đồng thời đọc thật kỹ hợp đồng trước khi ký. Việc hiểu rõ về lãi suất sẽ giúp bạn lập kế hoạch tài chính hiệu quả, thanh toán đúng hạn và xây dựng lịch sử tín dụng tốt cho tương lai.